Home » Without Label » Aktiva Tetap / Penyusutan Aktiva Tetap Mindmeister Mind Map - Aktiva tetap bisa berupa bangunan, furniture kantor, peralatan elektronik seperti komputer, perangkat lunak, tanah, mesin, dan juga kendaraan.

Aktiva Tetap / Penyusutan Aktiva Tetap Mindmeister Mind Map - Aktiva tetap bisa berupa bangunan, furniture kantor, peralatan elektronik seperti komputer, perangkat lunak, tanah, mesin, dan juga kendaraan.

Aktiva Tetap / Penyusutan Aktiva Tetap Mindmeister Mind Map - Aktiva tetap bisa berupa bangunan, furniture kantor, peralatan elektronik seperti komputer, perangkat lunak, tanah, mesin, dan juga kendaraan.. Jika kendaraan tersebut disusutkan dengan metode garis lurus, maka besarnya akumulasi penyusutan pada akhir tahun tahun 2001 sebesar …. A k t i v a t e t a p prinsip penilaian aktiva tetap suatu benda berwujud yang memenuhi ketentuan sebagai. 2.604.166,66666667 adalah besar penyusutan per bulan yang harus dijurnal untuk dicatat sebagai beban penyusutan setiap bulan sampai masa manfaat (umur ekonomis) aktiva tetap ini telah habis atau aktiva tetap ini dijual. Aplikasi ini berfungsi sebagai manajemen reimburse dan cash advance. Jika aktiva tetap sudah tidak digunakan lagi tetapi masih memiliki nilai sisa, maka aktiva tersebut dapat dijual.

Selama masa kepemilikan aktiva tetap 4. Aktiva tetap adalah dasar dari organisasi mana pun karena mereka diperhitungkan untuk pembelian serta penyusutannya. Aktiva tetap mempunyai masa nilai yang semakin berkurang dari suatu periode ke periode berikutnya. Pengeluaran modal dan pengeluaran pendapatan 4. Jika kendaraan tersebut disusutkan dengan metode garis lurus, maka besarnya akumulasi penyusutan pada akhir tahun tahun 2001 sebesar ….

Mencatat Pembelian Aktiva Tetap Secara Tunai from accuratesalescenter.com Aktiva tetap adalah aktiva atau aset yang berwujud yang diperoleh dalam bentuk yang siap pakai, dibuat, atau dibangun dan siap digunakan atau memberikan manfaat dalam jangka waktu lebih dari satu tahun. Namun tidak akan merubah jumlah beban penyusutan yang tercatat pada tahun sebelumnya. Sistem buku besar dan pelaporan keuangan (1) penghentian penggunaan berarti aktiva tetap tidak lagi digunakan dalam proses produksi, penjualan, atau pengelolaan kegiatan usaha. Contohnya, apabila perusahaan anda bergerak di bidang f&b dan memiliki layanan antar sendiri, maka kendaraan untuk layanan antar anda termasuk ke dalam aktiva tetap atau aset tetap. Penjualan aktiva tetap ini dapat menimbulkan keuntungan jika dijual di atas nilai buku, atau menimbulkan kerugian jika dijual di bawah nilai buku dan impas jika dijual setara dengan nilai buku. Dengan cara demikian kita mampu mengaplikasikan apa saja yang terdapat di dalam aktiva tetap sebuah perusahaan. Dalam akuntansi, harta tetap harus dicatat sebesar harga perolehan, tetapi harus diketahui. Aktiva tetap (harta tetap / fixed asset) dapat diartikan sebagai kekayaan perusahaan yang mempunyai nilai guna ekonomis jangka panjang yang digunakan untuk kegiatan operasional perusahaan dalam mencapai tujuan perusahaan serta tidak untuk dijual kembali.

Hak cipta, hak paten, hak monopoli, biaya untuk riset, merek dagang, biaya untuk mendirikan.

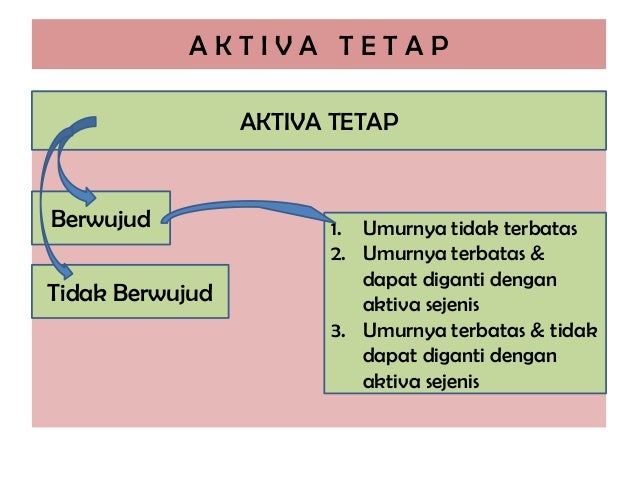

Saat pelepasan aktiva tetap 5. Selain karakteristik di atas, suatu aktiva juga harus bisa ditaksir harganya atau memang ada harga pembelian dalam satuan mata uang untuk memudahkan menyusun pembukuan perusahaan yang disebut akuntansi. Selama masa kepemilikan aktiva tetap 4. Namun tidak akan merubah jumlah beban penyusutan yang tercatat pada tahun sebelumnya. Aktiva tetap terdiri dari aktiva tetap berwujud dan tidak berwujud. Artinya nilai aktiva tetap selain tanah, misalnya mobil, berkurang seiring dengan realisasi masa umur pemanfaatannya, sampai ketika masa guna itu habis, nilai aktiva mobil yang bersangkutan adalah nol. Sistem buku besar dan pelaporan keuangan (1) penghentian penggunaan berarti aktiva tetap tidak lagi digunakan dalam proses produksi, penjualan, atau pengelolaan kegiatan usaha. Aktiva tetap tidak berwujud aktiva tidak berwujud (intangible assets) merupakan aktiva yang tidak memiliki wujud fisik, akan tetapi memiliki manfaat yang besar untuk perusahaan. Misalnya tanah, dimana gedung atau kantor didirikan. Penjualan aktiva tetap ini dapat menimbulkan keuntungan jika dijual di atas nilai buku, atau menimbulkan kerugian jika dijual di bawah nilai buku dan impas jika dijual setara dengan nilai buku. Jika anda tidak mengetahui aset tetap anda, maka anda akan mengetahuinya pada akhir tahun keuangan bisnis, dimana sebenarnya itu berarti sudah terlambat untuk menghitung nilainya. Oleh karena itu perlunya untuk mengetahui serta memahami secara rinci tentang aktiva tetap baik aktiva tetap berwujud maupun tidak berwujud. Perlu anda ketahui bahwa semua aktiva tetap (kecuali tanah) akan mengalami penurunan kegunaan dan menjadi beban bagi perusahaan.

Saat pelepasan aktiva tetap 5. Tanah merupakan bagian dari aktiva tetap, namun berbeda dengan aktiva tetap lain dimana aktiva tetap mengalami penyusutan tetapi tanah tidak disusutkan. Oleh karena itu perlunya untuk mengetahui serta memahami secara rinci tentang aktiva tetap baik aktiva tetap berwujud maupun tidak berwujud. Beberapa contoh aset tetap yang nilainya menyusut adalah gedung, mesin, dan peralatan kantor. Nilai aset tetap akan menjadi turun apabila sudah dipakai atau digunakan dalam periode tertentu contohnya:

Aktiva Tetap 1 from image.slidesharecdn.com Sistem buku besar dan pelaporan keuangan (1) penghentian penggunaan berarti aktiva tetap tidak lagi digunakan dalam proses produksi, penjualan, atau pengelolaan kegiatan usaha. Dasar pencatatan aktiva tetap adalah cost principles dan matching principles. Pengeluaran modal dan pengeluaran pendapatan 4. Perbedaan mendasar antara aset tetap dan aset lancar terletak pada kenyataan bahwa seberapa likuid aset tersebut, yaitu jika aset tersebut dapat dikonversi menjadi uang tunai dalam waktu satu tahun, maka aset tersebut dianggap sebagai aset lancar, sedangkan ketika aset disimpan oleh perusahaan. Aktiva jenis ini dinyatakan dalam bentuk jaminan tertentu, seperti: A) tidak dijurnal, karena menurut ps ak no. Pelepasan aktiva tetap dari penggunaan dilakukan dengan tiga cara — penghentian penggunaan (retirement), penjualan, atau pertukaran.lihat juga: Selain karakteristik di atas, suatu aktiva juga harus bisa ditaksir harganya atau memang ada harga pembelian dalam satuan mata uang untuk memudahkan menyusun pembukuan perusahaan yang disebut akuntansi.

Bagunan dibeli dengan harga perolehan sebesar rp.

4 metode penyusutan aktiva tetap lengkap dengan contoh soal dan jawabannya suatu perusahaan biasanya memiliki berbagai aset yang dapat digunakan dalam waktu yang lama seperti bangunan peralatan dan kendaraan. A k t i v a t e t a p prinsip penilaian aktiva tetap suatu benda berwujud yang memenuhi ketentuan sebagai. Umumnya, proses tersebut dikenal dengan istilah penyusutan (depreciation). Menurut sofyan safri h aktiva tetap dapat dikelompokkan dalam berbagai sudut antara lain:(sofyan safri h, op.cit., hal 22) Di dalam modul ini, kita khusus membahas mengenai aktiva tetap berwujud. Aktiva tetap dengan jenis kendaraan dengan harga tunai rp 50.000.000 dibeli secara mengangsur selama 60 kali bulanan dengan uang muka rp 5000.000 dan bunga 12% per tahun. Artinya nilai aktiva tetap selain tanah, misalnya mobil, berkurang seiring dengan realisasi masa umur pemanfaatannya, sampai ketika masa guna itu habis, nilai aktiva mobil yang bersangkutan adalah nol. Aktiva tetap adalah dasar dari organisasi mana pun karena mereka diperhitungkan untuk pembelian serta penyusutannya. 1 pt indah persada memperoleh kontrak jangka panjang untuk membangun sebuah. Misalnya tanah, dimana gedung atau kantor didirikan. Saat pelepasan aktiva tetap 5. Dalam akuntansi, harta tetap harus dicatat sebesar harga perolehan, tetapi harus diketahui. Sebuah kendaraan dimiliki dengan harga perolehan rp 24.000.000,00.

Di dalam modul ini, kita khusus membahas mengenai aktiva tetap berwujud. Menurut sofyan safri h aktiva tetap dapat dikelompokkan dalam berbagai sudut antara lain:(sofyan safri h, op.cit., hal 22) Contoh soal kasus audit aktiva tetap dan jawabannya. 4 metode penyusutan aktiva tetap lengkap dengan contoh soal dan jawabannya suatu perusahaan biasanya memiliki berbagai aset yang dapat digunakan dalam waktu yang lama seperti bangunan peralatan dan kendaraan. A) tidak dijurnal, karena menurut ps ak no.

Akuntansi Aktiva Tetap Aset Tetap from lh3.googleusercontent.com Selain itu, aktiva tetap juga bisa diartikan sebagai aset atau aktiva siap pakai yang tidak dimaksudkan untuk. Aktiva tetap biasanya tidak digunakan untuk dijual kembali, tetapi untuk menghasilkan barang atau jasa. Aktiva tetap adalah dasar dari organisasi mana pun karena mereka diperhitungkan untuk pembelian serta penyusutannya. Sistem buku besar dan pelaporan keuangan (1) penghentian penggunaan berarti aktiva tetap tidak lagi digunakan dalam proses produksi, penjualan, atau pengelolaan kegiatan usaha. Tugas pengantar akuntansi lanjutanyuni nanda sari20201100342paa Aktiva tetap adalah aktiva atau aset yang berwujud yang diperoleh dalam bentuk yang siap pakai, dibuat, atau dibangun dan siap digunakan atau memberikan manfaat dalam jangka waktu lebih dari satu tahun. Untuk menghitung beban tersebut, dilakukan dengan cara membagi harga perolehan aktiva tetap dengan masa kegunaannya. Dalam akuntansi, harta tetap harus dicatat sebesar harga perolehan, tetapi harus diketahui.

Jika kendaraan tersebut disusutkan dengan metode garis lurus, maka besarnya akumulasi penyusutan pada akhir tahun tahun 2001 sebesar ….

Dengan cara demikian kita mampu mengaplikasikan apa saja yang terdapat di dalam aktiva tetap sebuah perusahaan. Perlu anda ketahui bahwa semua aktiva tetap (kecuali tanah) akan mengalami penurunan kegunaan dan menjadi beban bagi perusahaan. Artinya nilai aktiva tetap selain tanah, misalnya mobil, berkurang seiring dengan realisasi masa umur pemanfaatannya, sampai ketika masa guna itu habis, nilai aktiva mobil yang bersangkutan adalah nol. Menurut sofyan safri h aktiva tetap dapat dikelompokkan dalam berbagai sudut antara lain:(sofyan safri h, op.cit., hal 22) Pelepasan aktiva tetap dari penggunaan dilakukan dengan tiga cara — penghentian penggunaan (retirement), penjualan, atau pertukaran.lihat juga: Jenis aktiva selain aktiva tetap aset atau aktiva yang merupakan kekayaan perusahaan menjadi sumber daya utama untuk melaksanakan kegiatan usaha. Namun ada juga aset tetap yang memiliki nilai yang terus bertambah dari waktu ke waktu yaitu tanah, rumah dan masih. Sistem buku besar dan pelaporan keuangan (1) penghentian penggunaan berarti aktiva tetap tidak lagi digunakan dalam proses produksi, penjualan, atau pengelolaan kegiatan usaha. Aktiva tetap yang umumnya terbatas dan apabila sudah habis masa penggunaannya tidak dapat diganti dengan aktiva yang sejenis, misalnya sumbersumber alam seperti hasil tambang dan lainlain. Umumnya, proses tersebut dikenal dengan istilah penyusutan (depreciation). Aktiva tetap terdiri dari aktiva tetap berwujud dan tidak berwujud. Aplikasi ini berfungsi sebagai manajemen reimburse dan cash advance. Misalnya tanah, dimana gedung atau kantor didirikan.